අවසාන බලාපොරොත්තුත් බිඳ වැටේ: ASB සහ Kiwibank ද දිගුකාලීන පොලී අනුපාත ඉහළ නංවයි

සිංහල පුවත් අංශය – ලයන්ස් රෝර් ඒටෙයාරෝවා (Lions Roar Aotearoa News)

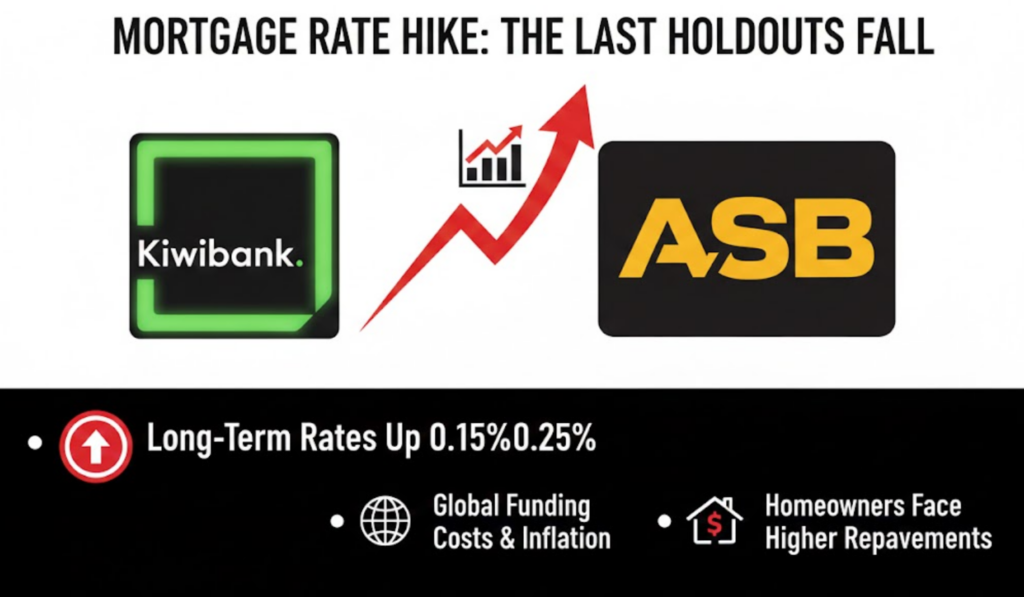

ඕක්ලන්ඩ්, නවසීලන්තය — 2026 පෙබරවාරි 09, සඳුදා — නවසීලන්තයේ ප්රධාන පෙළේ බැංකු අතරින් අඩු දිගුකාලීන පොලී අනුපාත පවත්වාගෙන ගිය අවසාන බැංකු දෙක වන ASB සහ Kiwibank ද සිය දිගුකාලීන නිවාස ණය පොලී අනුපාත ඉහළ දැමීමට පියවර ගෙන ඇත.

ANZ, BNZ සහ Westpac බැංකු දැනටමත් මෙම පියවර ගෙන ඇති අතර, ලෝක වෙළඳපොළේ අරමුදල් පිරිවැය ඉහළ යාම සහ පවතින උද්ධමනකාරී පීඩනය හේතුවෙන් වසර 3 සිට 5 දක්වා වූ ස්ථාවර පොලී අනුපාත තවදුරටත් පැරණි මට්ටමින් පවත්වාගෙන යාමට නොහැකි බව එම බැංකු ප්රකාශ කර සිටී.

1. පොලී අනුපාත ඉහළ ගිය ආකාරය

බැංකු දෙකම ඔවුන්ගේ “විශේෂ” (Special) සහ සාමාන්ය ස්ථාවර පොලී අනුපාත කිහිපයක් මෙසේ සංශෝධනය කර ඇත:

- නව මට්ටම්: වසර 3, 4 සහ 5 සඳහා වන ස්ථාවර පොලී අනුපාත 0.15% සිට 0.25% දක්වා අගයකින් ඉහළ ගොස් ඇත.

- සංසන්දනය: මෙම පියවරත් සමඟ, මීට පෙර ඕස්ට්රේලියානු හිමිකාරිත්වය සහිත අනෙක් ප්රධාන බැංකුවලට වඩා ASB සහ Kiwibank ලබා දුන් තරඟකාරී වාසිය අවසන් වී ඇත.

- චංචල (Floating) අනුපාත: දැනට චංචල සහ කෙටි කාලීන (මාස 6 සිට වසර 1 දක්වා) පොලී අනුපාතවල සැලකිය යුතු වෙනසක් සිදුවී නොමැති වුවද, ඉදිරියේදී ඒවාද ඉහළ යා හැකි බව ආර්ථික විශ්ලේෂකයින් අනතුරු අඟවයි.

2. මෙම වෙනසට හේතුව කුමක්ද?

බැංකු ක්ෂේත්රයේ මෙම හදිසි වෙනසට ප්රධාන හේතු දෙකක් බලපා ඇති බව විශ්ලේෂකයෝ පවසති:

- අරමුදල් පිරිවැය ඉහළ යාම (Wholesale Funding Costs): බැංකුවලට ජාත්යන්තර වෙළඳපොළෙන් මුදල් ලබා ගැනීමේදී වැය වන පිරිවැය ඉහළ යාම නිසා එම බර පාරිභෝගිකයා මත පැටවීමට බැංකුවලට සිදුවී ඇත.

- උද්ධමනය: බලාපොරොත්තු වූවාට වඩා සෙමින් උද්ධමනය පාලනය වීම නිසා ලෝක මට්ටමින් පොලී අනුපාත දිගුකාලීනව ඉහළ මට්ටමක පවතිනු ඇතැයි වෙළඳපොළ අනුමාන කරයි.

3. නිවාස හිමියන්ට සහ මංගල නිවාස ගැනුම්කරුවන්ට වන බලපෑම

මෙම තත්ත්වය සිය නිවාස ණය සඳහා දිගුකාලීන ස්ථාවරත්වයක් බලාපොරොත්තු වන පිරිස්වලට අභියෝගාත්මක වනු ඇත.

- අවස්ථාව මඟහැරීම: පොලී අනුපාත තවත් අඩු වන තෙක් බලා සිටි පිරිස්වලට දැන් වැඩි පොලියක් ගෙවීමට සිදුවේ.

- වැඩිවන වාරික පිරිවැය: උදාහරණයක් ලෙස, ඩොලර් 500,000ක නිවාස ණයක් සඳහා 0.25%ක පොලී වැඩිවීමක් යනු මසකට ආසන්න වශයෙන් ඩොලර් 75 සිට 100 දක්වා අමතර මුදලක් පොලිය ලෙස පමණක් ගෙවීමට සිදුවීමකි.